-

深圳市纳恒实业有限公司

主营:商检代理,原产地证,印尼FORM,中韩产地证,FTA产地证书,中澳产地证

深圳市纳恒实业有限公司

主营:商检代理,原产地证,印尼FORM,中韩产地证,FTA产地证书,中澳产地证 5

5

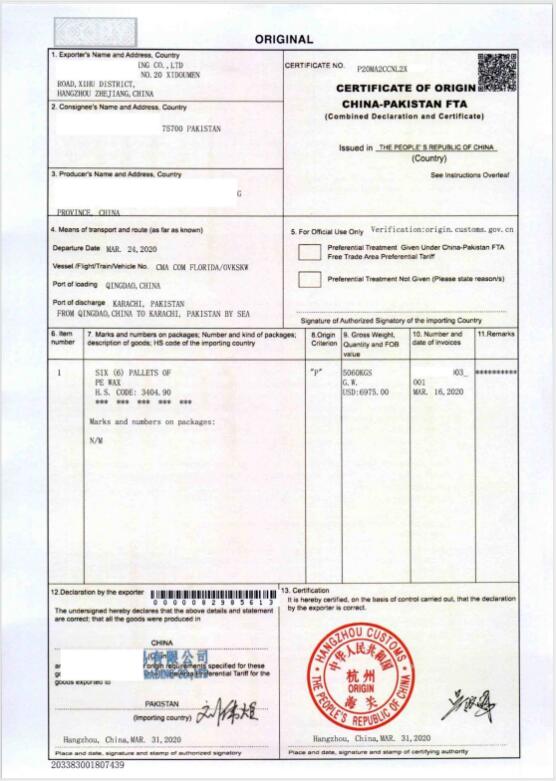

产地证FORMF办理费用

普惠制产地证FORM A

FORM A 是普惠制原产地证明书格式A,它的全称是《普遍优惠制原产证明(申报与证明之联合格式)格式A》,英文为:GENERALIZED SYSTEM OF PREFERENCES CERTIFICATE OF ORIGIN(COMBINED DECLARATION AND CERTIFICATE)FORM A,它是受惠国的原产品出口到给惠国时享受普惠制减免关税待遇时*的官方凭证,所有的给惠国都接受。格式A证书由受惠国出品商填制申报,受惠国签证机构审核,证明及签发。在我国,国家出入境检验检疫局是签发普惠制产地证的官方机构。2019年4月20日,关检合并之后,签发机构改为海关。

运输路线

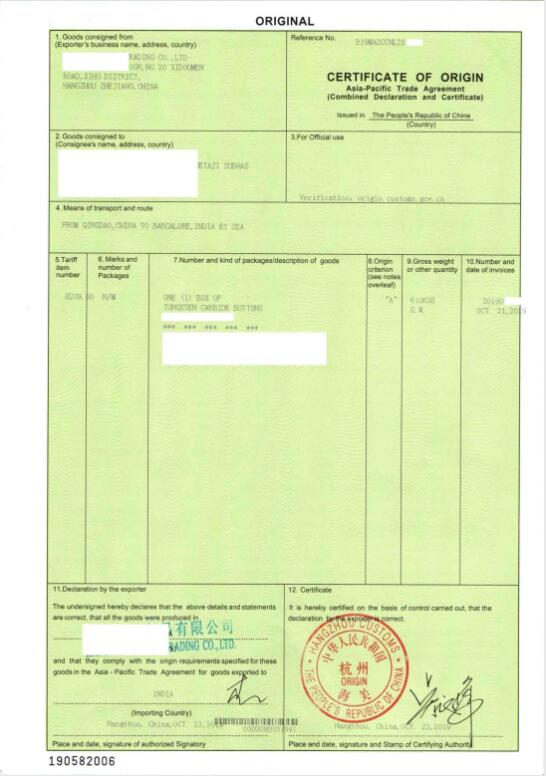

产地证书是商品进入贸易领域的经济国籍,同时它也是进口国对税率待遇的确定、贸易统计和实施数量限制和对特定地区进口商品的控制等主要依据之一。目前,原产地证明包括出口国认证机构出具的证书和企业自行出具的原产地声明。

对于中韩产地证规则原产**准,在自贸协定中,对原产货物商品的判定标准作为了具体的规定。目前,原产货物主要分为一方完全获得的货物、全部使用原产材料生产的货物以及使用进口非原产材料,在一方经过实质性加工的货物三大类。其中对于第三类情况,产品货物特定的中韩产地证规则清单对全税则所有几千个逐一制定了原产**准。

澳大利亚产地证书是出口货物到澳大利亚的货物通行证,同时它也是证明出口货物原产地、给予澳大利亚海关用于货物统计和消除堡垒、进一步核实货物关税的重要依据。一般来说,凡是出口澳大利亚的货物申请澳大利亚原产地证书的目的就是为了保证货物能够顺利通关,同时获得关税减免待遇,从而降低货物的成本。

普惠制在我国的基本情况

普惠制(GSP)全称为普遍优惠制度(Generalized System of Preferences)。按照普惠制的原则,所有发达国家(普遍的)对于原产于所有发展家(非歧视的)的商品,在惠国待遇的基础上,对进口关税再进行削减或免除。普惠制的给予不要求受惠国对给惠国做出任何减免关税的回报(非互惠的)。

给予我国普惠制待遇的国家共39个:欧盟26国(比利时、丹麦、德国、法国、爱尔兰、意大利、卢森堡、荷兰、希腊、葡萄牙、西班牙、奥地利、芬兰、瑞典、波兰、捷克、斯洛伐克、拉脱维亚、爱沙尼亚、立陶宛、匈牙利、马耳他、塞浦路斯、斯洛文尼亚、罗马尼亚、保加利亚)、英国、挪威、瑞士、土耳其、俄罗斯、白俄罗斯、乌克兰、哈萨克斯坦、日本、加拿大、澳大利亚、新西兰和列支敦士登公国。但有1个给惠国不对给惠,即美国。

其二,有利于扩大矿产资源的进口,降低进口成本。根据两国对自然资源的需求和禀赋结构,和格鲁吉亚在矿物资源的上呈互补性。所以,我国外贸企业在格鲁吉亚进口矿物资源,使用FTA产地证,可享受到较大的关税优惠待遇,从而促进两国哎自然资源领域的投资和技术局合作。

由于FTA原产地证规则的制定更加精致和复杂,行政成本将不断的增加。因此,对于FTA成员国来说,在实施原产地规则时,如产品是否具备原产地资格的检验,或根据生产发展情况调整原产地规则等,都需要付出大量的管理成本。在区域经济一体化浪潮中,许多国与他国签署了自由贸易协定。而每个自由贸易协定都有不同的原产地规则。这些不同的原产地证规则相互交叉、相互影响,给各国协调原产地规则带来很大困难。有些FTA原产地认证采用自认证的方式,即制造商可以证明自己产品的原产地资格,增加了制造商的行政成本负担。

而目前随着经济一体化的发展,COO原产地证规则已经追赶了其本来的贸易统计功能,已经延伸到贸易保护手段的范畴,越来越被发达地区作为政策工具加以运用。我们可以从各国立法上来看,国外COO原产地证规则的利用体现了积极

原产地证资料留档

填写规范

FORM A的全称是:<输往新西兰货物原产地证明书>,英文:CERTIFICATE OF ORIGIN FOR EXPORTS TO NEW ZEALAND,是享受新西兰普惠制优惠关税的证明格式之一,是由出口商自行签发。

FORM A是所有的给惠国都接受的,而且是由官方出具的。

在填制FORM A证书时,*8栏(原产**准)是证书的核心。

如果出口商品完全是原产的,不论出口至哪个给惠国,都填“P”;

如果出口商品是含有进口成份的商品,则:

出口至欧盟,瑞士,挪威和日本,并符合有关给惠国的加工标准的,填:“W”,并在“W”的下方加注商品四位数字HS品目号;

出口至加拿大的含有进口成份的商品,进口成份价值不**过该商品出厂价之40%的,填:“F”;

出口至澳大利亚和新西兰的,此样可留空;

出口至俄罗斯,哈撒克斯坦和乌克兰的,填“Y”,其下填明进口原料和部件的价值在出口产品离岸价格中所占百分率,对于在一个受惠国生产而在另一个或一个以上受惠国制作或加工的产品,填写“PK”。

下一篇://sznhsy.b2b168.com/s168343782.html